| Argentina, Vitivinicultura / Metanol | ||||||||||||||||||||||||||||||||||||||||||||||||||

|

Instituto Nacional de Vitivinicultura VITIVINICULTURA - ENTRADA Y SALIDA DE ALCOHOL ETILICO Y OTROS - MODELOS DE DECLARACION JURADA MENSUAL Resolución (INV) C. 7/00. Del 8/3/2000. B.O.: 15/3/2000. Apruébanse los modelos oficiales de la Declaración Jurada Mensual de Movimientos de Entradas y Salidas de Alcohol Etílico Cualquier Origen y/o Tipo, Aguardiente Natural Cualquier Orígen, Materia Prima y Metanol para Destilería, Fábrica de Metanol, Fraccionador y/o Comerciante y Manipulador y las normas a las que deberán atenerse los responsables inscriptos para su llenado. * Derogada por Resolución (INV) C.19/08. Mendoza, 8/3/2000 VISTO el Expediente Nro. 189-000262/97-3, los Artículos 4º y 24 de la Ley Nº 24.566 y las Resoluciones Nros. C.11/96 y C.2/99, y CONSIDERANDO: Que es necesario adecuar la diagramación de las Declaraciones Juradas Diarias y Mensuales instrumentadas por Resolución I.N.V. Nº C.11/96, a la de los Libros Oficiales de Movimientos de Entradas y Salidas de Alcohol y Materia Prima Origen Vínico para Destilería, Fábrica, Fraccionador y/o Comerciante y Manipulador, aprobada por Resolución I.N.V. Nº C.2/99. Que es conveniente ajustar las tablas de códigos de productos y movimientos de productos aprobadas por Resolución I.N.V. Nº C.2/99, a los procesos efectuados en los establecimientos industrializadores de alcoholes. Que es imprescindible efectuar el procesamiento de los datos insertos en las Declaraciones Juradas presentadas por los inscriptos ante el Instituto Nacional de Vitivinicultura en función de la Ley Nº 24.566. Por ello, y en uso de las facultades conferidas por las Leyes Nros. 14.878 y 24.566, el Decreto Ley Nº 2.284/91 y los Decretos Nros. 1.084/96 y 68/00, EL DIRECTOR NACIONAL DEL INSTITUTO NACIONAL DE VITIVINICULTURA RESUELVE: 1º — Apruébanse los Modelos Oficiales de Diagramación de la Declaración Jurada Mensual de Movimientos de Entradas y Salidas de Alcohol Etílico Cualquier Origen y/o Tipo, Aguardiente Natural Cualquier Origen, Materia Prima y Metanol para Destilería, Fábrica de Metanol, Fraccionador y/o Comerciante y Manipulador, según corresponda, y de la Comunicación Diaria de Salidas de Alcohol Etílico Cualquier Origen y/o Tipo, Aguardiente Natural Cualquier Origen, Materia Prima y Metanol, para Destilería, Fábrica de Metanol y Fraccionadores y/o Comerciantes, según corresponda, y las normas a las que deberán atenerse los responsables inscriptos para su llenado, las que como Anexos I al XIII, forman parte de la presente Resolución. (Nota Ecofield: Por art. 1° de la Resolución C. 7/2003 del Instituto Nacional de Vitivinicultura B.O. 10/3/2003 se establece que a partir de la fecha de publicación de la resolución de referencia, las Declaraciones Juradas aprobadas por el punto 1° de la presente Resolución, deberán ser presentadas en original, con sus respectivas copias, en la Dependencia Jurisdiccional del INSTITUTO NACIONAL DE VITIVINICULTURA que corresponda, o a través del Sistema de Transferencia Electrónica de Datos aprobado por Resolución N° C.26/02.) 2º — Los movimientos informados en la Declaración Jurada Mensual de Movimientos de Entradas y Salidas de Alcohol Etílico Cualquier Origen y/o Tipo, Aguardiente Natural Cualquier Origen, Materia Prima y Metanol para Destilería, Fábrica de Metanol, Fraccionador y/o Comerciante y Manipulador, deberán ser el fiel reflejo de los desplazamientos de volúmenes de Alcohol Etílico Cualquier Origen y/o Tipo, Aguardiente Natural Cualquier Origen, Materia Prima y Metanol, según corresponda, registrados en los libros oficiales llevados por los responsables en forma manuscrita. 3º — La Declaración Jurada Mensual de Movimientos de Entradas y Salidas aprobada en el punto 1º precedente, deberá ser presentada por los inscriptos en la Dependencia Jurisdiccional del Instituto Nacional de Vitivinicultura que corresponda, hasta el día 8 del mes siguiente al que se declara. Si el día del vencimiento es inhábil para la Administración Pública, el inscripto podrá presentarla durante todo el día hábil posterior y hasta las DOS (2) primeras horas del día subsiguiente. 4º — La obligación de presentar la Declaración Jurada Mensual de Movimientos de Entradas y Salidas de Alcohol Etílico Cualquier Origen y/o Tipo, Aguardiente Natural Cualquier Origen, Materia Prima y Metanol, subsiste mientras el inscripto no sea eliminado de los registros del Instituto Nacional de Vitivinicultura, aún cuando en el mes a declarar no haya tenido movimientos y/o el establecimiento declarante se encuentre sin existencias. 5º — Unicamente cuando se produzcan egresos de productos, la Comunicación Diaria de Salidas de Alcohol Etílico Cualquier Origen y/o Tipo, Aguardiente Natural Cualquier Origen, Materia Prima y Metanol, para Destilería, Fábrica de Metanol y Fraccionadores y/o Comerciantes aprobada precedentemente, será presentada por el declarante en la Dependencia Jurisdiccional del Instituto Nacional de Vitivinicultura en que radica el establecimiento, hasta la finalización de la jornada de atención al público del día siguiente hábil al que se haya producido el movimiento, pudiendo presentarla en el plazo de gracia a que alude el Artículo 25 del Decreto Nº 1759/72. 6º — (Punto derogado por art. 2° de la Resolución C. 7/2003 del Instituto Nacional de Vitivinicultura B.O. 10/3/2003). 7º — (Punto derogado por art. 2° de la Resolución C. 7/2003 del Instituto Nacional de Vitivinicultura B.O. 10/3/2003). 8º — Apruébanse las Tablas de Códigos de: Productos; Movimientos de Productos y Capacidad Según Tipo de Envase, las que forman parte integrante de la presente Resolución como Anexos XIV al XVI. 9º — Adóptase para indicar la procedencia o destino de los alcoholes, la Tabla de Códigos de Países elaborada por el INSTITUTO NACIONAL DE ESTADISTICA Y CENSOS (I.N.D.E.C.), dependiente de la SECRETARIA DE PROGRAMACION ECONOMICA REGIONAL del MINISTERIO DE ECONOMIA de la Nación, la que como Anexo XVII forma parte integrante de la presente Resolución. 10. — Los códigos aprobados deberán ser registrados obligatoriamente en todos los documentos modelo oficial implementados por el Instituto Nacional de Vitivinicultura que requieran de su utilización. 11. — El incumplimiento de la presentación de las Declaraciones Juradas aprobadas por el presente acto administrativo, en tiempo y forma, y cualquier declaración inexacta o acto de omisión, serán consideradas en infracción al Artículo 29, inciso f) de la Ley Nº 24.566 y los responsables serán pasibles de las sanciones establecidas por el Artículo 30 de la citada Ley. 12. — Derógase de la Resolución I.N.V. Nro. C.11/96, del Título II, los Anexos I, II y III del Capítulo I y el Anexo I de los Capítulos II, III y IV; del Título III, los Anexos I y II del Capítulo I y el Anexo I de los Capítulos II y III, y de la Resolución I.N.V. Nº C.2/99, el punto 2º. 13. — De forma

ANEXOS

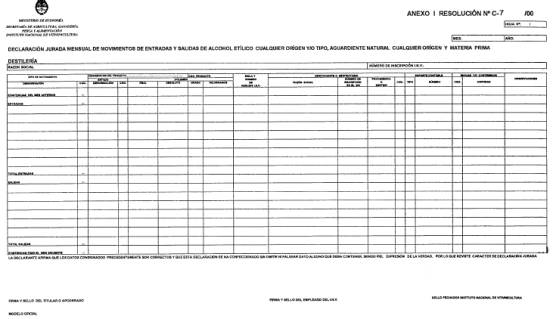

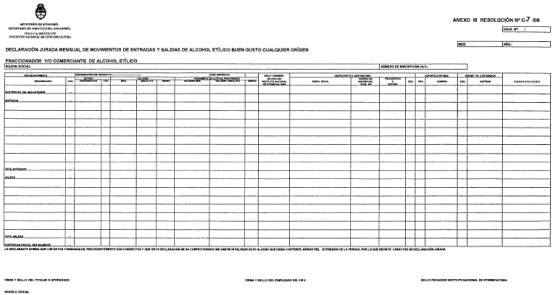

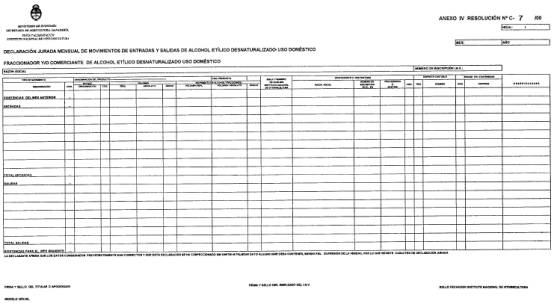

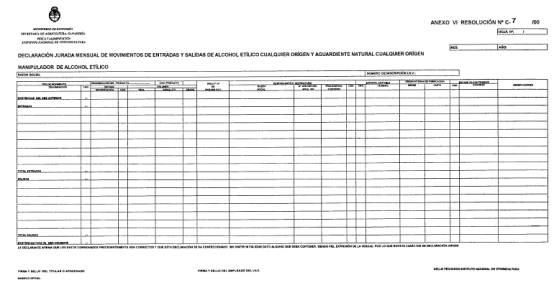

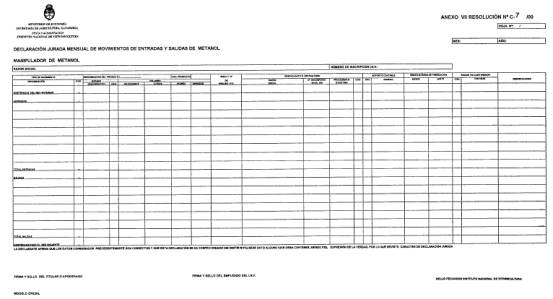

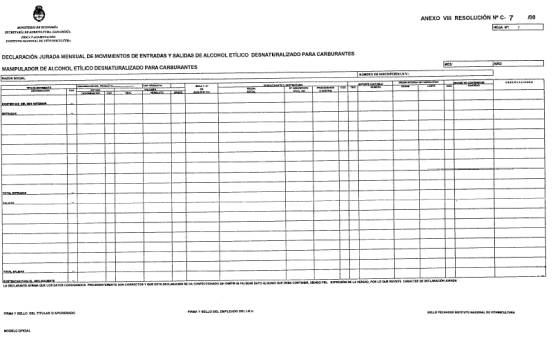

INSTRUCTIVO DE LOS ANEXOS I AL VIII, PARA EL LLENADO DE LA DECLARACION JURADA MENSUAL DE MOVIMIENTOS DE ENTRADAS Y SALIDAS DE ALCOHOLES Y MATERIA PRIMA, PARA: - DESTILERIA DE ALCOHOL ETILICO Y DESTILERIA DE ALCOHOL ETILICO ORIGEN VINICO. - FABRICA DE METANOL. - FRACCIONADOR Y/O COMERCIANTE DE ALCOHOL ETILICO. - FRACCIONADOR Y/O COMERCIANTE DE ALCOHOL ETILICO DESNATURALIZADO USO DOMESTICO. - FRACCIONADOR Y/O COMERCIANTE DE METANOL. -MANIPULADOR DE ALCOHOL ETILICO. - MANIPULADOR DE METANOL. - MANIPULADOR DE ALCOHOL ETILICO DESNATURALIZADO PARA CARBURANTES. Este formulario modelo oficial que tendrá carácter de Declaración Jurada, contempla los movimientos mensuales producidos en los volúmenes de productos [metanol, alcohol etílico cualquier origen y/o tipo (buen gusto, mal gusto, anhídro, desnaturalizado); flegma; aceite fusel; aguardiente natural cualquier origen y de corresponder, la materia prima de origen vínico (vino, orujo; borra: sólida y semifluida)], disponibles, intervenidos, inmovilizados o decomisados, propiedad del responsable inscripto en el Instituto Nacional de Vitivinicultura o de otras personas físicas y/o jurídicas. Deberá presentarse en la Dependencia Jurisdiccional del Instituto Nacional de Vitivinicultura a la que pertenezca el inscripto, en el plazo y forma estipulados, por duplicado, dándosele a los ejemplares que integran la misma, el siguiente destino: ORIGINAL: Para el Instituto Nacional de Vitivinicultura, el que será archivado una vez efectuada su imputación. DUPLICADO: Será devuelto al inscripto perfectamente conformado, quien lo deberá conservar en su poder por el término de CINCO (5) años, por cualquier verificación posterior. FORMA DE LLENADO: 1.- HOJA NUMERO: Se indicará la cantidad de hojas con relación al total que componen la Declaración Jurada. Ejemplo: 1/1; 1/3; 1/5, etc.. 2.- MES Y AÑO: Se indicará el mes y el año al que corresponde la Declaración Jurada. 3.- RAZON SOCIAL: Deberá consignarse el nombre completo del titular o razón social que corresponda al establecimiento declarante, tal como figura en el certificado de inscripción otorgado por el Instituto Nacional de Vitivinicultura. 4.- NUMERO DE INSCRIPCION EN EL INSTITUTO NACIONAL DE VITIVINICULTURA: Deberá indicarse el número de inscripción del establecimiento tal como figura en el certificado de inscripción expedido por el Organismo. 5.-TIPO DE MOVIMIENTO: 5.1.- ITEM EXISTENCIAS DEL MES ANTERIOR: De acuerdo al tipo de establecimiento que se trate, al inicio de cada mes, se deberá indicar en la columna Producto, Por tipo de producto, únicamente los siguientes guarismos: 5.1.1.- Para el alcohol etílico cualquier origen y/o tipo, aguardiente natural cualquier origen, vino y borra semifluida: "volumen real y absoluto". 5. 1.2.- Para la materia prima no contabilizable (orujo y borra sólida): "kilogramos". 5.1.3.- Para el metanol: "kilogramos y litros". 5.2.- ITEM ENTRADAS Y SALIDAS: Según la Tabla de Códigos de Movimientos, indicar la denominación y código de los movimientos de todas las entradas y de todas las salidas producidas por los productos manipulados por el establecimiento, interna y externamente, siguiendo para el registro en cada columna componente de la Declaración Jurada, las pautas indicadas en volumen, análisis, destinatario o remitente, etc.. Ejemplo: Columna Alcohol Etílico Buen Gusto Origen de Caña, Código 932; Ingreso por Traslado, Código 237; Estado Disponible, Código 01; Volumen: Real, 10.000 litros, Absoluto, 9.600 litros, Grado 96%v/v; Análisis I.N.V. Nº SJ 245000; Despachante COVEMAC S.R.L., Número Inscripción en el I.N.V.: SAA022. De acuerdo al tipo de establecimiento, aquellos movimientos efectuados internamente como destilación, rectificación, desnaturalización, merma por destilación, egreso de alcohol para analizar, producido, fraccionamiento, egreso para inversión, etc., se deberán agrupar por tipo de movimiento y efectuar un solo registro por mes, de acuerdo a las especificaciones detalladas en los puntos siguientes. Ejemplo: Salida para rectificación, egreso por merma, etc., denunciando los demás datos requeridos en el formulario. El movimiento contable de ingreso correspondiente a análisis de: libre circulación; libre circulación tipo; aptitud exportación; aptitud importación; de control (intervenciones), se los deberá declarar por tipo de producto y por número de análisis. 5.3.- ITEM TOTAL DE ENTRADAS Y TOTAL DE SALIDAS: Se indicará únicamente y de acuerdo al tipo de producto, la cifra resultante de la suma del volumen real o absoluto o kilogramos o litros, correspondientes a las entradas y a las salidas. 5.4.- ITEM EXISTENCIAS PARA EL MES SIGUIENTE: De acuerdo al tipo de establecimiento que se trate, al final de cada mes, se deberá indicar en la columna producto, por tipo de producto, únicamente los siguientes guarismos: 5.4.1.- Para el alcohol etílico cualquier origen y/o tipo, aguardiente natural cualquier origen, vino y borra semifluida: "volumen real y absoluto". 5.4.2.- Para la materia prima no contabilizable (orujo y borra sólida): "kilogramos". 5.4.3.- Para el metanol: "kilogramos y litros". 6.- PRODUCTO: De acuerdo al establecimiento declarante que se trate, se deberá abrir tantas columnas como tipo de productos existan, asentando según la Tabla de Códigos de Productos, la denominación y código. Ejemplo: Alcohol Etílico Buen Gusto de Cebada Malteada, Código 935. 7.- ESTADO: Se indicará el estado del producto, señalando la denominación y su código, conforme a la siguiente tabla:

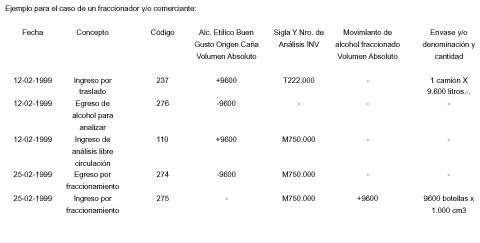

(1) Se denomina así, a los productos que se encuentran en condiciones de libre comercio y/o movilización dentro y fuera del establecimiento declarante, sea propiedad del responsable inscripto ante el Instituto Nacional de Vitivinicultura o de otras personas físicas y/o jurídicas. (2) Son los productos que no poseen libre comercio y no deben ni pueden ser movilizados por el responsable o tenedores del producto, dentro o fuera del establecimiento, sin existir autorización previa por parte del Instituto Nacional de Vitivinicultura. 8.- VOLUMEN: En esta columna se declaran los volúmenes de alcohol referente a los siguientes movimientos: a) ingresos y egresos del establecimiento de alcohol a granel por traslado, importación, exportación, etc., incluyendo los egresos de destilerías de volumen de alcohol fraccionado en tambores y/o bidones; b) destilación, producido, mermas, inversión, etc., o sea los efectuados internamente según el tipo de establecimiento que se trate. En los dos casos citados y de poseerlo, se deberá indicar el número del análisis correspondiente, otorgado por el Instituto Nacional de Vitivinicultura, excepto en el movimiento por inversión efectuado en los manipuladores de metanol, es decir el volumen de este alcohol procedente de diferentes proveedores, por consiguiente poseen diferente número de análisis de libre circulación tipo, que al ser cortados o mezclados entre sí, pierden su identidad analítica. Asimismo en esta columna los fraccionadores y/o comerciantes deberán declarar los fraccionamientos efectuados, es decir el vuelco de envases mayores (piletas, tanques, etc.) a envases menores (botellas, bidones, tambores), utilizando el movimiento "egreso por fraccionamiento", código 274, este volumen deberá ser declarado en la siguiente columna denominada "movimiento de alcohol fraccionado", como "ingreso por fraccionamiento", código 275, especificando además, el tipo y capacidad del envase contenedor. Los volúmenes de los ingresos y egresos del establecimiento efectuados por traslado, exportación, reingreso, importación, egreso a fábricas de bebidas alcohólicas anexas, etc., se deberán declarar agrupados por tipo de movimiento en un solo asiento mensual, por número y tipo de análisis y por razón social remitente o receptora. El guarismo referido al volumen del movimiento de egreso del establecimiento de alcohol fraccionado con soporte contable, código 253, fraccionados en envases menores a UN MIL CENTÍMETROS CUBICOS (1.000 cm3), deberá declararse agrupado por análisis y por tipo y capacidad del envase contenedor del producto egresado. Las Destilerías Vínicas, declararán el volumen de orujo, en un solo movimiento por mes, efectuando agrupamientos de acuerdo al desplazamiento producido (ingreso o egreso), indicando el total de los kilogramos ingresados y/o el total de los kilogramos egresados del establecimiento, no completando el resto de los datos exigidos en la diagramación de la Declaración Jurada MODELO OFICIAL (Sigla y Número de Análisis del Instituto Nacional de Vitivinicultura, Despachante o Destinatario, Procedencia o Destino, Tipo y Número de Soporte Contable, etc.). Para respaldar contablemente estos movimientos, el inscripto deberá confeccionar y poseer en su establecimiento para cualquier verificación posterior por parte del personal del Organismo, un listado de ingresos y egresos de orujos, agrupados por día y por establecimiento remitente o receptor, en donde constará: fecha del movimiento, kilogramos ingresados o egresados, la razón social o nombre del establecimiento despachante (bodega y/o fábrica de mostos, y/o destilería) y/o receptor (destilería) y el número de inscripción de éste en el Instituto Nacional de Vitivinicultura. Los datos citados deberán estar acompañados por los comprobantes de pesada de báscula confeccionados al ingreso a la destilería receptora y por documentación comercial (remitos, facturas, etc.), emitida por la bodega, fábrica de mosto o destilería remitente de orujo a otra destilería y que amparó el desplazamiento del producto hasta el establecimiento receptor (Resolución I.N.V. Nº C.22/ 99). Respecto al ingreso o egreso por traslado de borra seca de vino o de mosto, el inscripto también podrá declarar su movimiento en un solo asiento, indicando el total de los kilogramos ingresados y/o el total de los kilogramos egresados, debiendo acompañar a la Declaración Jurada Mensual, un listado que respaldará el volumen denunciado, conteniendo la fecha del movimiento, los kilogramos recibidos o egresados, la razón social y el número de inscripción en el Instituto Nacional de Vitivinicultura correspondiente al establecimiento remitente (bodega y/o fábrica de mostos, y/o destilería) y/o al receptor (destilería), y asimismo, el tipo y número del soporte contable oficial (factura, remito, guía, etc.), confeccionado por el inscripto despachante de la borra sólida (bodega, fábrica de mosto o destilería) y que amparó el desplazamiento del producto hasta la destilería receptora (Resolución l.N.V. Nº C.22/99). El volumen de vino y/o borra semifluida ingresado, se registrará agrupado por número de solicitud de traslado - Formulario MV-02, y el egresado, también se agrupará, pero por razón social receptora, efectuando en ambos casos, un solo registro por mes de acuerdo a los conceptos explicitados, debiendo completarse la totalidad de los datos requeridos en la diagramación de la Declaración Jurada: tipo de producto, estado, volumen, sigla y nº de análisis, datos del remitente y/o destinatario (razón social y nº de inscripción en el Instituto Nacional de Vitivinicultura) y tipo y nº de soporte contable (factura, remito, guía). 8.1.-GRADO ALCOHOLICO, PUREZA, DENSIDAD Y VOLUMEN: Tanto para el alcohol etílico cualquier origen y/o tipo y aguardiente natural cualquier origen, como para la materia prima contabilizable (vino y borra semifluida), deberán registrarse las cifras de los volúmenes reales y absolutos, expresados a 20ºC. (en función del grado alcohólico internacional), debiendo señalar además, su grado alcohólico, también expresado a 20ºC. y en % v/v. Para determinar el grado alcohólico real, el volumen real y el volumen absoluto en los ALCOHOLES BUEN GUSTO, MAL GUSTO, ANHIDRO, DESNATURALIZADO; FLEGMA; ACEITE FUSEL; AGUARDIENTE NATURAL, ETC., se deberá utilizar la Tabla VIIIb implementada por Resolución l.N.V. Nº C. 62/98, empleando la ecuación: Volumen Aparente x Coeficiente Volumétrico (Tabla VlIIb) Volumen Real = ––––––––––––––––––––––––––––––––––––––––––––––––––– 1.000 Volumen Real x Grado Alcohólico Real (Tabla VlIIb) Volumen Absoluto = ––––––––––––––––––––––––––––––––––––––––––––––––––– 100 Para establecer el volumen en litros a partir de la pesada de los alcoholes, se deberá emplear la Tabla Xlbb implementada por Resolución l.N.V. Nº C. 62/98, aplicando la ecuación: Kilogramos de alcohol x Factor de Corrección (Tabla Xlbb) Volumen Real en litros = –––––––––––––––––––––––––––––––––––––––––––––––– 100 Volumen Real x Grado Alcohólico Real (Tabla VIIIb) Volumen Absoluto = ––––––––––––––––––––––––––––––––––––––––––––––––––– 100 También se puede obtener el volumen real en litros a partir del peso del alcohol utilizando la Tabla de Masas Volúmicas Comerciales o Usuales a 20º C. (kg/l) en Función del Grado alcohólico a la décima de Grado (0,1 % v/v), aprobada por Resolución I.N.V. Nº C.18/99, debiendo aplicar la ecuación general D= M/V, en donde V= M/D y M= V x D. (D= Densidad; M= Masa y V= Volumen). Volumen Real = Masa/Densidad El volumen absoluto se obtiene: Volumen Real x Grado Alcohólico Real (Tabla VIIIb) Volumen Absoluto = ––––––––––––––––––––––––––––––––––––––––––––––––––– 100 Para el metanol los guarismos a consignar deberán expresarse en kilogramos y litros, debiendo indicar además su pureza y densidad, esta última determinada a partir de la temperatura y mediante el empleo de la Tabla VII de Densidad de Metanol (Anexo II Resolución I.N.V. Nº C.65/98). Para determinar el volumen en litros y la masa en kilogramos, se deberá aplicar la ecuación general D= M/V, en donde V= M/D y M= V x D. (D= Densidad; M= Masa y V= Volumen). 8.2.-REDONDEO DE VALORES: Los volúmenes en litros y/o en kilogramos, deben consignarse en valores enteros, despreciando los decimales. Ejemplo: 2.000,51 litros, corresponde 2.001 litros. 2.000,50 kilogramos, corresponde 2.000 kilogramos. Los grados alcohólicos deberán indicarse con un solo decimal, hasta 0,05 el anterior, más de 0,05 el posterior. Ejemplo: 96,550 = 96,5; 96,551= 96,6 Lo detallado precedentemente debe, tanto para los volúmenes como para el grado alcohólico, ser tenido en cuenta para realizar los registros en el Libro Oficial de Movimientos pertinente. 9.- MOVIMIENTO DE ALCOHOL FRACCIONADO (COLUMNA QUE SERA UTILIZADA UNICAMENTE POR EL FRACCIONADOR Y/O COMERCIANTE): En la Declaración Jurada del Fraccionador y/o Comerciante, deberá consignarse para el alcohol etílico, volumen real, volumen absoluto, expresados a 20°C., y grado alcohólico, también expresado a 20°C. y en % v/v, y para el metanol, volumen en litros, volumen en kilogramos y densidad, todos expresados a 20°C. En esta columna se declarará mensualmente en un solo asiento de acuerdo al número de análisis y por tipo de envase (denominación y cantidad según columna) el volumen de alcohol Buen Gusto Cualquier Origen y/o Alcohol Etílico Desnaturalizado Uso Doméstico y/o Metanol, conforme el siguiente detalle: a) El relativo a los fraccionamientos efectuados, utilizando en la columna correspondiente, el movimiento "ingreso por fraccionamiento", Código 275, egresados de la columna volumen, por fraccionamiento, indicando además, el tipo y capacidad del envase contenedor y b) el de las salidas de alcoholes fraccionados en botellas o envases plásticos, bidones, tambores, efectivizados fuera del establecimiento fraccionador, es decir el volumen comercializado en envases menores perfectamente rotulados y amparada su circulación por medio de documentación comercial (factura, remito, guía, etc.), utilizando el movimiento "egreso del establecimiento de alcohol fraccionado(con soporte contable)", Código 253, se incluyen las salidas a Hospitales, Museos, Centros de Investigación, etc.. 10.- SIGLA Y NUMERO DE ANALISIS INSTITUTO NACIONAL DE VITIVINICULTURA: Atento al tipo de producto y de movimiento, indicar la sigla y el número de análisis de libre circulación, aptitud exportación, aptitud importación, libre circulación tipo o de control en el caso de intervenciones, otorgado por el Instituto Nacional de Vitivinicultura (Ej. M700.000), según corresponda al tipo de alcohol, al tipo de establecimiento y al del movimiento efectuado, excepto lo indicado para los manipuladores de metanol en el punto 8 precedente. 11.- DESPACHANTE O DESTINATARIO: 11.1 .- RAZON SOCIAL: Deberá asentarse la razón social del despachante o remitente del cual proviene el producto ingresado, o del destinatario o receptor, al cual va el producto egresado, conforme el certificado de inscripción otorgado por el Instituto Nacional de Vitivinicultura. En el caso de exportaciones o importaciones, se indicará la razón social atento la documentación comercial o aduanera que avale tal circunstancia. 11.2.- NUMERO DE INSCRIPCION EN EL INSTITUTO NACIONAL DE VITIVINICULTURA: Se asentará el número de inscripción del establecimiento despachante del cual proviene el producto ingresado o del establecimiento receptor al cual se remite el producto despachado, según el certificado de inscripción otorgado por el Instituto Nacional de Vitivinicultura. En el caso de exportaciones o importaciones, según corresponda, no se indicará tal concepto, por no ser el destinatario o el despachante, un inscripto responsable ante el Organismo. El egreso del establecimiento de volúmenes de alcohol etílico con soporte contable (código 253), fraccionados en envases mayores a UN MIL CENTIMETROS CUBICOS (1.000 cm3) y con destino a Hospitales, Museos, Centros de Investigación, etc., atento a la excepción expresada en el Título II, Capítulo II, Punto 6, de la Resolución I.N.V. Nº C.11/96, se deberá asentar en el lugar del número de "inscripción", el "destino" (Hospital, Museo, Centro de Investigación, etc.) y en "razón social", el "nombre del mismo" (Universidad Nacional de Cuyo, Hospital Italiano, etc.). Si la salida es de alcohol etílico o metanol calidad pro-análisis, fraccionado en envases menores de UN MIL CENTIMETROS CUBICOS (1.000 cm3) y hasta CINCO MIL CENTIMETROS CUBICOS (5.000 cm3), se indicará en "razón social" el nombre y apellido del comprador y en "número de inscripción", el número de su documento de identidad y el domicilio del comprador. 11.3.- PROCEDENCIA O DESTINO: Unicamente en las importaciones y exportaciones, se indicará de acuerdo a la Tabla respectiva, la denominación y el código del país de procedencia o destino del producto ingresado o egresado. 12.- SOPORTE CONTABLE, TIPO Y NUMERO: En esta columna se asentará el tipo y número del soporte contable, factura, remito, guía, MV-02 (solicitud de traslado), etc., que amparó el desplazamiento del producto desde/hasta destino (ingreso o egreso). Para el caso de factura se indicará la letra "F", para el remito se utilizará la letra "R", para una guía interna la letra "G", para una solicitud de traslado, Formulario MV-02, la letra "M", etc., y en todos los casos, seguido por el número correspondiente a que se hace referencia. Por tal razón, será condición indispensable para el ingreso a cada destilería vínica, que la materia prima no contabilizable, borra sólida y orujo, como así también, el vino y la borra semifluida remitida desde otra destilería, esté amparada por documentación comercial, remito, guía, factura, etc.. Esta documentación comercial o soporte contable, acompañará al producto en su tránsito, traslado o circulación desde bodega, fábrica de mostos, o destilería remitente, hasta su ingreso a la destilería receptora y será confeccionada por el remitente, ya sea bodega, fábrica de mostos o destilería despachante de orujo, vino o borra seca y/o semifluida. Contendrá además de los obligatorios, los siguientes datos: a) nº de inscripción en el Instituto Nacional de Vitivinicultura correspondiente al establecimiento remitente; b) producto; c) volumen transportado expresado en kilogramos y/o litros; d) nombre o razón social del establecimiento receptor y número de inscripción otorgado por el Organismo; e) nº de dominio del contenedor transportista (camión, acoplado, semirremolque, contenedor tanque, etc.). 12.1 .-AVAL: Para avalar la pesada efectuada por el receptor, al dorso del original y la copia de la documentación comercial (factura, remito, guía, etc.) que amparó el ingreso del producto (alcoholes, materias primas contabilizables y no contabilizables), se deberá dejar constancia de los kilogramos pesados (bruto, tara y neto), lo que será rubricado por el transportista y la persona responsable del establecimiento receptor. Asimismo el receptor del alcohol, para garantizar el volumen real y absoluto ingresado, deberá contar con el ticket que contendrá los datos de la pesada (bruto, tara y peso neto) del equipo contenedor tanque, determinados a la recepción del producto. 13.- NUMERO DE ORDEN INTERNA DE FABRICACION O SIMILAR (ESTA COLUMNA SERA HABILITADA UNICAMENTE PARA SER LLENADA POR LOS MANIPULADORES DE ALCOHOL ETILICO O METANOL SEGUN CORRESPONDA). Se indicará el número de la orden interna de fabricación o similar, correspondiente a la salida del alcohol para su inversión o mezcla con otros productos, pudiendo indicarse agrupado en un solo volumen mensual, por tipo de producto a fabricar, y por consiguiente la numeración interna de fabricación, será correlativa desde/hasta. 14.- ENVASE Y/O CONTENEDOR (ESTA COLUMNA SERA HABILITADA POR LOS FRACCIONADORES DE ALCOHOL ETILICO Y METANOL PURO Y DESNATURALIZADO, POR LOS MANIPULADORES QUE INGRESEN ALCOHOL FRACCIONADO Y POR LAS DESTILERIAS QUE EGRESEN ALCOHOL FRACCIONADO). En este último caso cuando el producto fraccionado salga en tambores y bidones, deberán estar perfectamente identificados con marbetes, conformados de acuerdo a las normas de rotulación establecidas en el Título I, Capítulo Vl de la Resolución I. N.V. Nº C. 11/96. En esta columna se registrará de acuerdo a la Tabla de Códigos respectiva, la cantidad y código de cada uno de los envases contenedores del volumen de alcohol ingresado: a granel, por traslado, importación, ingresados fraccionados a un manipulador procedente de un fraccionador, etc. (columna volumen), ingresados por fraccionamiento (columna movimiento de alcohol fraccionado), y egreso del establecimiento de alcohol fraccionado (columna movimiento de alcohol fraccionado). Ejemplo:

15.- OBSERVACIONES: Columna destinada para asentar cualquier dato de interés. 16.- FIRMAS Y SELLOS: 16.1.- DEL TITULAR O APODERADO: Deberá ser firmado y sellado por el Titular o Apoderado del establecimiento declarante. 16.2.- DEL EMPLEADO DEL INSTITUTO NACIONAL DE VITIVINICULTURA: Deberá ser firmado y sellado por el personal que recepcionó el formulario modelo oficial. 16.3.- SELLO FECHADOR INSTITUTO NACIONAL DE VITIVINICULTURA: Se estampará el de utilización de Mesa de Entradas de la Dependencia del Instituto Nacional de Vitivinicultura en que se realiza la presentación. Este sello dará la fecha cierta de presentación de este documento para cualquier efecto ulterior del mismo. La fecha cierta de presentación de las Declaraciones Juradas remitidas vía postal, será la del matasellos estampado en el sobre por el cual el inscripto efectuó la remisión del formulario, la que nunca deberá ser superior al día 8 del mes siguiente al que se declara. Anexos IX al XIII derogados por Resolución (INV) C.22/07.

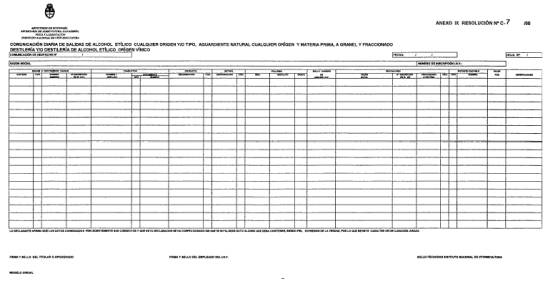

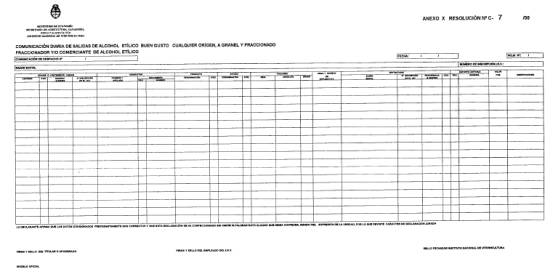

Anexos IX al XIII derogados por Resolución (INV) C.22/07. INSTRUCTIVO DE LOS ANEXOS IX AL XIII, PARA EL LLENADO DE LA COMUNICACION DIARIA DE SALIDAS DE ALCOHOLES Y MATERIA PRIMA, PARA: -DESTILERIA DE ALCOHOL ETILICO Y/O DESTILERIA DE ALCOHOL ETILICO ORIGEN VINICO. -FRACCIONADOR Y/O COMERCIANTE DE ALCOHOL ETILICO. -FRACCIONADOR Y/O COMERCIANTE DE ALCOHOL ETILICO DESNATURALIZADO USO DOMESTICO. -FRACCIONADOR Y/O COMERCIANTE DE METANOL. -FABRICA DE METANOL. Este formulario modelo oficial que tendrá carácter de Declaración Jurada, contempla según el tipo de establecimiento, el movimiento diario de productos con destino a inscriptos en el Instituto Nacional de Vitivinicultura o para la exportación, egresados desde una destilería y/o fábrica de metanol, ya sea a granel o fraccionados en envases de DOSCIENTOS (200) litros o más, y los salidos desde un fraccionador y/o comerciante, fraccionados en cualquier tipo de envases con destino a la exportación, y de más de UN MIL CENTIMETROS CUBICOS (1.000 cm3), con destino a cualquier otro establecimiento inscripto en el Instituto Nacional de Vitivinicultura. El mencionado movimiento corresponde a volúmenes de alcohol etílico cualquier origen y/o tipo (buen gusto, mal gusto, anhidro, desnaturalizado; flegma; aceite fusel, aguardiente natural cualquier origen), materia prima de origen vínico (orujo; borras: sólida y semifluida; y vino), manipulada entre destilerías y metanol, ya sean disponibles, intervenidos, inmovilizados o decomisados, propiedad del responsable inscripto en el Instituto Nacional de Vitivinicultura o de otras personas físicas y/o jurídicas. Las cifras y los datos consignados en la Declaración Jurada Diaria, deben concordar con los registros efectuados en el Libro Oficial de Movimiento y Declaración Jurada Mensual, respectivos. La Comunicación Diaria deberá presentarse en la oficina del Instituto Nacional de Vitivinicultura Jurisdiccional al Inscripto, en el plazo y forma estipulados, por duplicado, dándosele a los ejemplares que integran la misma, el siguiente destino: ORIGINAL: Para el Instituto Nacional de Vitivinicultura. Este ejemplar será archivado una vez efectuada su imputación. DUPLICADO: Será devuelto al inscripto perfectamente conformado, quien lo deberá conservar en su poder por el término de CINCO (5) años, por cualquier verificación posterior. FORMA DE LLENADO: 1.- COMUNICACION DE DESPACHO NUMERO: Se indicará el número correlativo que corresponda a la comunicación diaria, el que será de uso interno de cada establecimiento declarante, comenzando anualmente con el número UNO (1). 2.- FECHA: Se indicará la fecha que corresponda a la salida diaria declarada. 3.- HOJA NUMERO: Se indicará la cantidad de hojas con relación al total que componen la Declaración Jurada. Ejemplo: 1/1; 1/3; 1/5, etc. 4.- RAZON SOCIAL: Deberá consignarse el nombre completo del titular o razón social que corresponda al establecimiento declarante, tal como figura en el certificado de inscripción otorgado por el I.N.V.. 5.- NUMERO DE INSCRIPCION: Deberá indicarse el número de inscripción del establecimiento tal como figura en el certificado extendido por el Organismo. 6.- ENVASE O CONTENEDOR TANQUE: 6.1.- CANTIDAD Y CODIGO: En esta columna se registrará de acuerdo a la Tabla de Códigos respectiva, la cantidad y código del envase continente. Ejemplo:

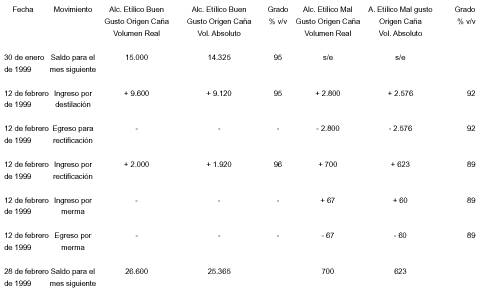

6.2.- DOMINIO NUMERO: Se indicará el número de dominio actual (patente) que posee el transporte del producto egresado (camión, contenedor, acoplado, semirremolque, etc.). 6.3.- NUMERO DE INSCRIPCION EN EL INSTITUTO NACIONAL DE VITIVINICULTURA: Se indicará el número de inscripción según el certificado otorgado por el Instituto Nacional de Vitivinicultura, del camión, acoplado, contenedor, etc.. 7.- CONDUCTOR: Se indicará el nombre y apellido del conductor del rodado, registrando además, el tipo y número de su documento de identidad. 8.- PRODUCTO: Conforme al tipo de producto indicado en la Tabla de Códigos de Productos, se indicará el tipo de producto egresado del establecimiento diariamente. 9.- ESTADO: Se indicará el estado del producto, señalando la denominación y su código, conforme a la siguiente tabla:

(1) Se denomina así, a los productos que se encuentran en condiciones de libre comercio y/o movilización dentro y fuera del establecimiento declarante, sea propiedad del responsable inscripto en el Instituto Nacional de Vitivinicultura o de otras personas físicas y/o jurídicas. (2) Son los productos que no poseen libre comercio y no deben ni pueden ser movilizados por el responsable o tenedor del producto, dentro o fuera del establecimiento, sin existir autorización previa por parte del Instituto Nacional de Vitivinicultura. 10.- VOLUMEN: En esta columna se declaran los volúmenes de alcohol referente a los movimientos correspondientes a egresos del establecimiento de alcohol a granel, efectuados por traslado, exportación, etc.. Asimismo se deben acusar los volúmenes de alcohol fraccionados egresados diariamente según el siguiente detalle: a) Si la salida diaria se efectúa desde una destilería o fábrica de metanol, deben declararse los egresos de los volúmenes de alcohol fraccionado en tambores y bidones, de DOSCIENTOS (200) litros o más, ya sean destinados a la exportación o a cualquier otro establecimiento inscripto en el Instituto Nacional de Vitivinicultura. Los envases egresados deberán estar perfectamente rotulados atento lo reglamentado al efecto (tipo de producto; razón social y número de inscripción en el Instituto Nacional de Vitivinicultura de la destilería o fábrica que envía el producto; bruto, tara y neto del envase; número y sigla del Instituto Nacional de Vitivinicultura, del análisis que ampara la circulación del producto; recomendaciones especiales; etc.). b) Si lo es desde un fraccionador y/o comerciante, se indicarán las salidas de los volúmenes de alcohol fraccionado en cualquier tipo de envases, con destino a la exportación, y de más de UN MIL CENTIMETROS CUBICOS (1.000 cm3), con destino a cualquier otro establecimiento inscripto en el Instituto Nacional de Vitivinicultura. En los dos casos (granel y fraccionado), se deberá indicar el número del análisis correspondiente, otorgado por el Instituto Nacional de Vitivinicultura. Las Destilerías Vínicas, declararán el volumen de orujo, vino y borras sólida y semifluida, agrupados por destinatario y en un solo movimiento por día, indicando, de poseerlo, la sigla y número de análisis otorgado por el Instituto Nacional de Vitivinicultura, destinatario (razón social y número de inscripción en el Instituto Nacional de Vitivinicultura), y tipo y número de soporte contable. 10.1 .-GRADO ALCOHOLICO, PUREZA, DENSIDAD Y VOLUMEN: Tanto para el alcohol etílico cualquier origen y/o tipo y aguardiente natural cualquier origen, como para la materia prima contabilizable (vino y borra semifluida), deberán registrarse las cifras de los volúmenes reales y absolutos, expresados a 20ºC. (en función del grado alcohólico internacional), debiendo señalar además, su grado alcohólico, también expresado a 20°C. y en % v/v. Para determinar el grado alcohólico real, el volumen real y el volumen absoluto en los ALCOHOLES BUEN GUSTO, MAL GUSTO, ANHIDRO, DESNATURALIZADO; FLEGMA; ACEITE FUSEL; AGUARDIENTE NATURAL, ETC., se deberá utilizar la Tabla VIIIb implementada por Resolución I.N.V. Nº C. 62/98, empleando la ecuación: Volumen Aparente x Coeficiente Volumétrico (Tabla VIIIb) Volumen Real = –––––––––––––––––––––––––––––––––––––––––––––––––– 1.000 Volumen Real x Grado Alcohólico Real (Tabla VlIlb) Volumen Absoluto = –––––––––––––––––––––––––––––––––––––––––––––––– 100 Para establecer el volumen en litros a partir de la pesada de los alcoholes, se deberá emplear la Tabla Xlbb implementada por Resolución I.N.V. Nº C. 62/98, aplicando la ecuación: Kilogramos de alcohol x Factor de Corrección (Tabla Xlbb) Volumen Real en litros = –––––––––––––––––––––––––––––––––––––––––––––––– 100 Volumen Real x Grado Alcohólico Real (Tabla VIIIb) Volumen Absoluto = ––––––––––––––––––––––––––––––––––––––––––––––– 100 También se puede obtener el volumen real en litros a partir del peso del alcohol utilizando la Tabla de Masas Volúmicas Comerciales o Usuales a 20°C. (kg/l) en Función del Grado alcohólico a la décima de Grado (0,1 % v/v), aprobada por Resolución I.N.V. Nº C.18/99, debiendo aplicar la ecuación general D= M/V, en donde V= M/D y M= V x D. (D= Densidad; M= Masa y V= Volumen). Volumen Real = Masa/Densidad El volumen absoluto se obtiene: Volumen Real x Grado Alcohólico Real (Tabla VlIlb) Volumen Absoluto = –––––––––––––––––––––––––––––––––––––––––––––– 100 Para el metanol los guarismos a consignar deberán expresarse en kilogramos y litros, debiendo indicar además su pureza y densidad, esta última determinada a partir de la temperatura y mediante el empleo de la Tabla VII de Densidad de Metanol (Anexo II Resolución I.N.V. Nº C.65/98). Para determinar el volumen en litros y la masa en kilogramos, se deberá aplicar la ecuación general D= M/V, en donde V= M/D y M= V x D. (D= Densidad; M= Masa y V= Volumen). 10.2.-REDONDEO DE VALORES: Las volúmenes en litros y/o en kilogramos, deben consignarse en valores enteros, despreciando los decimales. Ejemplo: 2.000,51 litros, corresponde 2.001 litros. 2.000,50 kilogramos, corresponde 2.000 kilogramos. Los grados alcohólicos deberán indicarse con un solo decimal, hasta 0,05 el anterior, más de 0,05 el posterior. Ejemplo: 96,550 = 96,5; 96,551 = 96,6 Lo detallado precedentemente debe, tanto para los volúmenes como para el grado alcohólico, ser tenido en cuenta para realizar los registros en el Libro Oficial de Movimientos pertinente. 11.- SIGLA Y NUMERO DE ANALISIS INSTITUTO NACIONAL DE VITIVINICULTURA: Atento al tipo de producto, indicar la sigla y el número de análisis de libre circulación, aptitud exportación, libre circulación tipo o de control en el caso de intervenciones, otorgado por el Instituto Nacional de Vitivinicultura (Ej. M700.000). 12.- DESTINATARIO: 12.1.- RAZON SOCIAL: Deberá asentarse la razón social del destinatario o receptor, al cual va el producto egresado, conforme el certificado de inscripción otorgado por el Instituto Nacional de Vitivinicultura. En el caso de exportaciones, se indicará la razón social atento la documentación comercial o aduanera que avale tal circunstancia. 12.2.- NUMERO DE INSCRIPCION EN EL INSTITUTO NACIONAL DE VITIVINICULTURA: Se asentará el número de inscripción del establecimiento receptor al cual se remite el producto despachado, según el certificado otorgado por el Instituto Nacional de Vitivinicultura. En el caso de exportaciones, no se indicará tal concepto, por cuanto el destinatario no es un responsable inscripto ante el Organismo. El egreso del establecimiento de volúmenes de alcohol etílico con soporte contable (código 253), fraccionados en envases mayores a UN MIL CENTIMETROS CUBICOS (1.000 cm3) y con destino a Hospitales, Museos, Centros de Investigación, etc., atento a la excepción expresada en el Título II, Capítulo II, Punto 6, de la Resolución l.N.V. Nº C.11/96, se deberá asentar en el lugar del nº de "inscripción", el "destino" (Hospital, Museos, Centro de Investigación, etc.) y en "razón social", el "nombre del mismo" (Universidad Nacional de Cuyo, Hospital Italiano, etc.). Si la salida es de alcohol etílico o metanol calidad pro-análisis, fraccionado en envases menores de UN MIL CENTIMETROS CUBICOS (1.000 cm3) y hasta CINCO MIL CENTIMETROS CUBICOS (5.000 cm3), se indicará en "razón social" el nombre y apellido del comprador y en "número de inscripción", el número de su documento de identidad y el domicilio del comprador. 12.3.- PROCEDENCIA O DESTINO: Unicamente en las exportaciones, se indicará de acuerdo a la Tabla respectiva, la denominación y el código del país de destino del producto egresado. 13.- SOPORTE CONTABLE, TIPO Y NUMERO: En esta columna se asentará el tipo y número del soporte contable, factura, remito, guía, etc., que amparó el desplazamiento del producto hasta destino (egreso). Para el caso de factura se indicará la letra "F", para el remito se utilizará la letra "R", para una guía interna la letra "G", etc., y en todos los casos, seguido por el número correspondiente a que se hace referencia. El responsable remitente del producto para amparar tales registros, deberá tener en su poder para cualquier verificación posterior por parte del I.N.V., las copias de los soportes contables perfectamente conformados por el receptor. En el caso de las exportaciones, deberá poseer la documentación indicada en la Resolución I.N.V. Nº C.11/96, para este tipo de movimiento. Por esta razón el tránsito o circulación de los alcoholes a granel y los fraccionados, deberán estar amparados en todos los casos, por factura, remito, guía, etc., que contendrán además de los obligatorios, los siguientes datos:

Asimismo deberá ir acompañado de una copia o fotocopia del certificado analítico habilitado por el Instituto Nacional de Vitivinicultura, este último documento deberá estar autenticado por el responsable remitente. Para avalar la pesada efectuada por el receptor inscripto en el Instituto Nacional de Vitivinicultura, al dorso del original y la copia de la documentación comercial (factura, remito, guía, etc.) que amparó el ingreso del producto (alcoholes, materias primas contabilizables y no contabilizables), se deberá dejar constancia de los kilogramos pesados (bruto, tara y neto), lo que será rubricado por el transportista y la persona responsable del establecimiento receptor. 14.- VALOR F.O.B. (FREE ON BOARD-FRANCO A BORDO): Significa el valor que posee el producto cuando la mercadería ha sobrepasado la borda del buque o transporte, en el puerto de embarque convenido. En esta columna entonces, se debe colocar en dólares el precio del litro del alcohol a exportar en las condiciones descriptas. 15.- OBSERVACIONES: Columna destinada para asentar cualquier dato de interés. 16.- FIRMAS Y SELLOS: 16.1.- DEL TITULAR O APODERADO: Deberá ser firmado y sellado por el Titular o Apoderado del establecimiento declarante. 16.2.- DEL EMPLEADO DEL INSTITUTO NACIONAL DE VITIVINICULTURA: Deberá ser firmado y sellado por el personal del Instituto Nacional de Vitivinicultura que recepcionó el formulario modelo oficial. 16.3.- SELLO FECHADOR INSTITUTO NACIONAL DE VITIVINICULTURA: Se estampará el de utilización de Mesa de Entradas de la Dependencia del Instituto Nacional de Vitivinicultura en que se realiza la presentación. Este sello dará la fecha cierta de presentación de este documento para cualquier efecto ulterior del mismo. La fecha cierta de presentación de las Declaraciones Juradas remitidas vía postal, será la del matasellos estampado en el sobre por el cual el inscripto efectuó la remisión de/los formulario/s, la que nunca deberá ser superior al día lunes siguiente. (Anexo XIV derogado por art. 6° de la Resolución C.15/2003 del Instituto Nacional de Vitivinicultura B.O. 14/5/2003

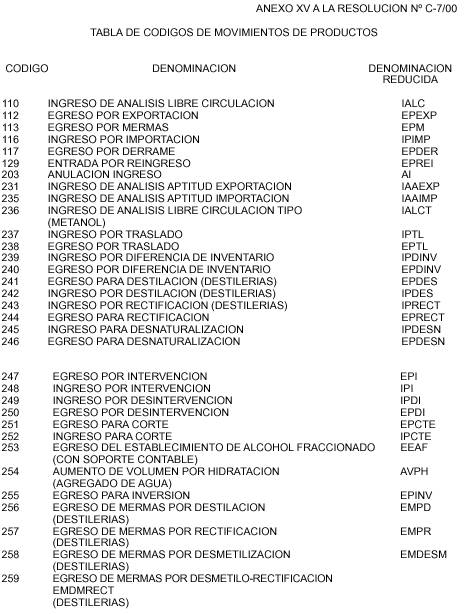

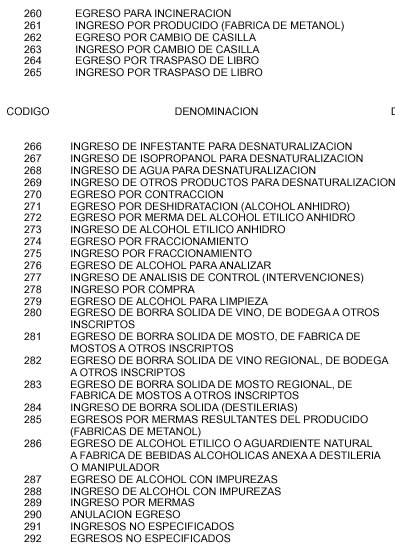

INSTRUCTIVO DEL ANEXO XV PARA EL USO DE LA TABLA DE MOVIMIENTOS DE PRODUCTOS, SEGUN DENOMINACIÓN DEL MOVIMIENTO: 110 - INGRESO DE ANALISIS LIBRE CIRCULACION: Para declarar en el Libro Oficial, los movimientos de ingreso del volumen de alcohol etílico, aguardiente natural y materia prima contabilizable, analizados por libre circulación. La fecha de este movimiento a registrar, deberá coincidir con la del sello fechador estampado en el certificado analítico habilitado por el Instituto Nacional de Vitivinicultura. 112 — EGRESO POR EXPORTACION: Para indicar las salidas producidas por exportación, que deben ser concordantes con los volúmenes consignados en la comunicación diaria correspondiente. 113 — EGRESO POR MERMAS: Para descargar las mermas resultantes del estudio de inventario practicado por el Organismo. 116 — INGRESO POR IMPORTACION: Para indicar las entradas producidas por importación. 117 — EGRESO POR DERRAME: Se utilizará para indicar únicamente los derrames accidentales y los autorizados, referidos a otros productos existentes dentro de los establecimientos industrializadores de alcoholes. 129 — ENTRADA POR REINGRESO: Para denunciar los ingresos de productos despachados, a granel o fraccionados y con cargo a una determinada documentación oficial (remito, factura, guía, trámite, sumario, expediente etc.). 203 — ANULACION INGRESO: Para declarar en el Libro Oficial los movimientos mal asentados. Este código se empleará para anular los ingresos producidos por cualquier concepto. La fecha a indicar en el libro será la que corresponda al momento de efectuar el registro, a continuación y con la misma fecha, se asentará el movimiento correcto. 231 — INGRESO DE ANALISIS APTITUD EXPORTACION: Para declarar en el Libro Oficial, los movimientos de ingreso del volumen de alcohol etílico, aguardiente natural y metanol, según corresponda, analizados por aptitud de exportación. La fecha de este movimiento a registrar, deberá coincidir con la del sello fechador estampado en el certificado analítico habilitado por el Instituto Nacional de Vitivinicultura. 235 — INGRESO DE ANALISIS APTITUD IMPORTACION: Para declarar en el Libro Oficial, los movimientos de ingreso del volumen de alcohol etílico, aguardiente natural y metanol, según corresponda, analizados por aptitud importación. La fecha de este movimiento a registrar, deberá coincidir con la del sello fechador estampado en el certificado analítico habilitado por el Instituto Nacional de Vitivinicultura. 236 — INGRESO DE ANALISIS LIBRE CIRCULACION TIPO (METANOL): Para declarar en el Libro Oficial, los movimientos de ingreso del volumen de metanol analizados por libre circulación tipo. La fecha de este movimiento a registrar, deberá coincidir con la del sello fechador estampado en el certificado analítico habilitado por el Instituto Nacional de Vitivinicultura. 237 — INGRESO POR TRASLADO: Para indicar los ingresos a granel (contenedores tanques) de alcoholes provenientes de otros inscriptos ante el I.N.V. Como asimismo para asentar las materias primas y los desnaturalizantes ingresados. 238 — EGRESO POR TRASLADO: Para indicar los egresos a granel (contenedores tanques) de alcoholes, como asimismo para asentar las materias primas egresadas a otros inscriptos ante el l.N.V., como por ejemplo otra destilería, y cuyos volúmenes deben ser concordantes con los consignados en la comunicación diaria correspondiente. 239 — INGRESO POR DIFERENCIA DE INVENTARIO: Para denunciar movimientos producidos por diferencias en inventarios practicados por personal del I.N.V. y por indicación de éstos en forma actuada. 240 — EGRESO POR DIFERENCIA DE INVENTARIO: Para denunciar movimientos producidos por diferencias en inventarios practicados por personal del I.N.V. y por indicación de éstos en forma actuada. 241 — EGRESO PARA DESTILACION (DESTILERIAS): Para indicar la salida de materia prima para su destilación. 242 — INGRESO POR DESTILACION (DESTILERIAS): Para indicar los ingresos de alcoholes producidos por el proceso de destilación. 243 — INGRESO POR RECTIFICACION (DESTILERIAS): Para indicar el ingreso de flegmas u otros alcoholes rectificados. 244 — EGRESO PARA RECTIFICACION: Para indicar los egresos de productos con destino a tal operación. 245 — INGRESO PARA DESNATURALIZACION: Para indicar el agregado del "infestante" y sustancias testigos en la desnaturalización de alcoholes para uso doméstico, carburantes, otros. 246 — EGRESO PARA DESNATURALIZACION: Para indicar la salida del alcohol para la obtención de alcoholes desnaturalizados de diferentes tipos. 247 — EGRESO POR INTERVENCION: Para indicar las salidas de productos por intervenciones oficiales de productos. 248 — INGRESO POR INTERVENCION: Para indicar los ingresos de productos intervenidos al habilitar la columna correspondiente por intervenciones oficiales de productos. 249 — INGRESO POR DESINTERVENCION: Para indicar los ingresos de productos desintervenidos por el Instituto Nacional de Vitivinicultura. 250 — EGRESO POR DESINTERVENCION: Para indicar los egresos de productos por desintervenciones oficiales producidas. 251 — EGRESO PARA CORTE: Para denunciar movimientos producidos en los libros respecto a cortes con otros alcoholes. 252 — INGRESO PARA CORTE: Para denunciar movimientos producidos en Ios libros respecto a cortes con otros alcoholes. 253 — EGRESO DEL ESTABLECIMIENTO DE ALCOHOL FRACCIONADO (CON SOPORTE CONTABLE): Para denunciar las salidas de planta de los productos fraccionados, egresos que deben estar amparados por soportes contables (remito, guía, factura). 254 — AUMENTO DE VOLUMEN POR HIDRATACION (AGREGADO DE AGUA): Para denunciar los ingresos de hidratante (agua) para disminuir el contenido alcohólico. 255 — EGRESO PARA INVERSION: Para indicar la mezcla de alcohol etílico y/o metanol con otros productos (únicamente en Manipuladores). 256 — EGRESO DE MERMAS POR DESTILACION (DESTILERIAS): Para descargar las mermas oficiales fijadas reglamentariamente a tal efecto. 257 — EGRESO DE MERMAS POR RECTIFICACION (DESTILERIAS): Para descargar las mermas oficiales fijadas reglamentariamente a tal efecto. 258 — EGRESO DE MERMAS POR DESMETILIZACION (DESTILERIAS): Para descargar las mermas oficiales fijadas reglamentariamente a tal efecto. 259 — EGRESO DE MERMAS POR DESMETILO-RECTIFICACION (DESTILERIAS): Para descargar las mermas oficiales fijadas reglamentariamente a tal efecto. 260 — EGRESO PARA INCINERACION: Para reflejar la salida de alcoholes decomisados por el I.N.V., para su quema en establecimientos autorizados. 261 — INGRESO POR PRODUCIDO (FABRICA DE METANOL): Para registrar los ingresos de metanol producidos en la fábrica. 262 — EGRESO POR CAMBIO DE CASILLA: Para indicar los traspasos de productos entre sí. 263 — INGRESO POR CAMBIO DE CASILLA: Para indicar los traspasos de productos entre sí. 264 — EGRESO POR TRASPASO DE LIBRO: Para indicar los traspasos de productos de un libro a otro. 265 — INGRESO POR TRASPASO DE LIBRO: Para indicar los traspasos de productos de un libro a otro. 266 — INGRESO DE INFESTANTE PARA DESNATURALIZACION: Para indicar el ingreso del infestante para desnaturalizaciones. 267 — INGRESO DE ISOPROPANOL PARA DESNATURALIZACION: Para indicar el ingreso del isopropanol para desnaturalizaciones. 268 — INGRESO DE AGUA PARA DESNATURALIZACION: Para Indicar el ingreso del agua para desnaturalizaciones. 269 — INGRESO DE OTROS PRODUCTOS PARA DESNATURALIZACION: Para indicar el ingreso de otros productos para desnaturalizaciones. 270 — EGRESO POR CONTRACCION: Para reflejar la disminución de volumen producido por contracción. 271 — EGRESO POR DESHIDRATACION (ALCOHOL ANHIDRO): Para reflejar la disminución de volumen producido en este alcohol. 272 — EGRESO POR MERMA DEL ALCOHOL ETILICO ANHIDRO: Para indicar la merma producida en la manipulación de este alcohol. 273 — INGRESO DE ALCOHOL ETILICO ANHIDRO: Para indicar el ingreso de este alcohol producido después de la destilación. 274 — EGRESO POR FRACCIONAMIENTO: Para indicar en la columna volumen alcohol a granel, el cambio de casilla de alcohol a granel a existencia de alcohol fraccionado, es decir el vuelco de envases mayores (piletas, tanques, etc.) a envases menores (botellas, bidones, tambores). 275 — INGRESO POR FRACCIONAMIENTO: Para indicar en la columna existencia de alcohol fraccionado, los ingresos del volumen de alcohol en envases menores (botellas, bidones, tambores). 276 — EGRESO DE ALCOHOL PARA ANALIZAR: En razón de la necesidad de contabilizar, en las destilerías, fábricas de metanol, fraccionadores y/ o comerciantes de alcohol etílico, etílico desnaturalizado y metanol, según corresponda, y los manipuladores de etanol y metanol que los importen, los movimientos de volúmenes de alcohol o de materias primas analizadas, se empleará el concepto detallado en este código, para indicar la salida de cada uno de los productos citados, puros o desnaturalizados para obtener análisis de libre circulación en los alcoholes etílicos y etílicos desnaturalizados y en las materias primas contabilizables, libre circulación tipo en el metanol, aptitud exportación y aptitud importación en el metanol y etanol y control en los casos de intervenciones de algunos de los productos citados precedentemente.

Con posterioridad se producirá la salida del establecimiento de alcohol fraccionado, en este caso se utilizará el código 253 denominado "Egreso del establecimiento de alcohol fraccionado (con soporte contable)". 277 — INGRESO DE ANALISIS DE CONTROL (INTERVENCIONES): Para declarar en el Libro Oficial, los movimientos de ingreso del volumen de alcohol etílico, aguardiente natural y metanol, según corresponda, analizados por control, en el caso de intervenciones efectuadas por el Instituto Nacional de Vitivinicultura. 278 — INGRESO POR COMPRA: Para indicar los ingresos de volúmenes de alcoholes fraccionados en envases perfectamente rotulados procedentes de destilerías o de fraccionadores y/o comerciantes. 279 — EGRESO DE ALCOHOL PARA LIMPIEZA: Para indicar la salida de alcohol con destino a la limpieza de elementos ubicados dentro del establecimiento. 280 — EGRESO DE BORRA SOLIDA DE VINO, DE BODEGA A OTROS INSCRIPTOS: Para indicar en los establecimientos elaboradores de vinos, los egresos de borras sólidas con destino a destilerías o fábricas de tartrato. 281 — EGRESO DE BORRA SOLIDA DE MOSTO, DE FABRICA DE MOSTOS A OTROS INSCRIPTOS: Para indicar en los establecimientos elaboradores de mostos, los egresos de borras sólidas con destino a destilerías o fábricas de tartrato. 282 — EGRESO DE BORRA SOLIDA DE VINO REGIONAL, DE BODEGA A OTROS INSCRIPTOS: Para indicar en los establecimientos elaboradores de vino regional, los egresos de borras sólidas con destino a destilerías o fábricas de tartrato. 283 — EGRESO DE BORRA SOLIDA DE MOSTO REGIONAL, DE FABRICA DE MOSTOS A OTROS INSCRIPTOS: Para indicar en los establecimientos elaboradores de mosto regional, los egresos de borras sólidas con destino a destilerías o fábricas de tartrato. 284 — INGRESO DE BORRA SOLIDA (DESTILERIAS): Para indicar en Las destilerías o fábricas de tartrato, los ingresos de borras sólidas procedentes de bodegas o fábricas de mostos. 285 — EGRESO POR MERMAS RESULTANTES DEL PRODUCIDO (FABRICAS DE METANOL): Para descargar las mermas oficiales fijadas reglamentariamente a tal efecto. 286 — EGRESO DE ALCOHOL ETILICO O AGUARDIENTE NATURAL A FABRICA DE BEBIDAS ALCOHOLICAS ANEXA A DESTILERIA O MANIPULADOR: Para asentar o registrar los movimientos de egreso del alcohol etílico cualquier origen y el aguardiente natural cualquier origen a granel, con destino a las fábricas de bebidas alcohólicas inscriptas en la Administración Federal de Ingresos Públicos (A.F.I.P.) - Dirección General Impositiva (D.G.I.), anexas a destilería o manipulador. 287 — EGRESO DE ALCOHOL CON IMPUREZAS: Para indicar el movimiento de salida de alcohol con impurezas (etílico o metanol), desde un manipulador hasta una destilería o fábrica de metanol, según corresponda al tipo de alcohol. 288 — INGRESO DE ALCOHOL CON IMPUREZAS: Para indicar el movimiento de ingreso del alcohol indicado en código 287 precedente. 289 — INGRESO POR MERMAS: Para reflejar el movimiento de mermas producidas en las destilorectificaciones, desmetilizaciones y desmetilorectificaciones de alcohol etílico y producidos de metanol. Efectuada la operación citada, se debe indicar, según corresponda, el movimiento de egreso por mermas según códigos 256/259 y/o 285. Ejemplo:

290 — ANULACION EGRESO: Para declarar en el Libro Oficial los movimientos mal asentados. Este código se empleará para anular las salidas producidas por cualquier concepto. La fecha a indicar en el libro será la que corresponda al momento de efectuar el registro, a continuación y con la misma fecha, se asentará el movimiento correcto. 291 — INGRESOS NO ESPECIFICADOS: Para indicar otros ingresos no contemplados precedentemente. 292 — EGRESOS NO ESPECIFICADOS: Para indicar otros egresos no contemplados precedentemente. ANEXO XVI RESOLUCIÓN C-7/00

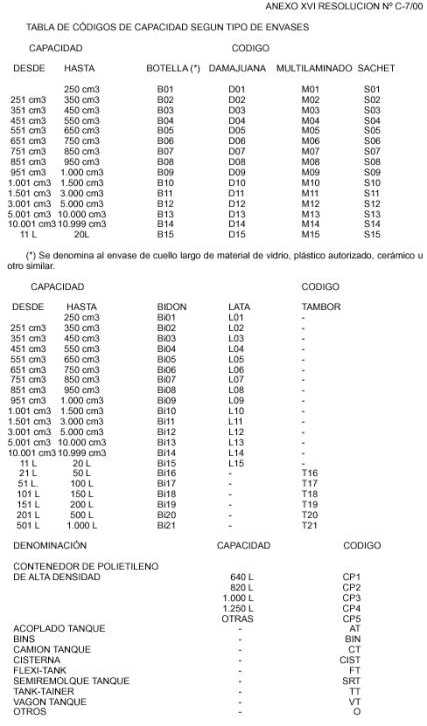

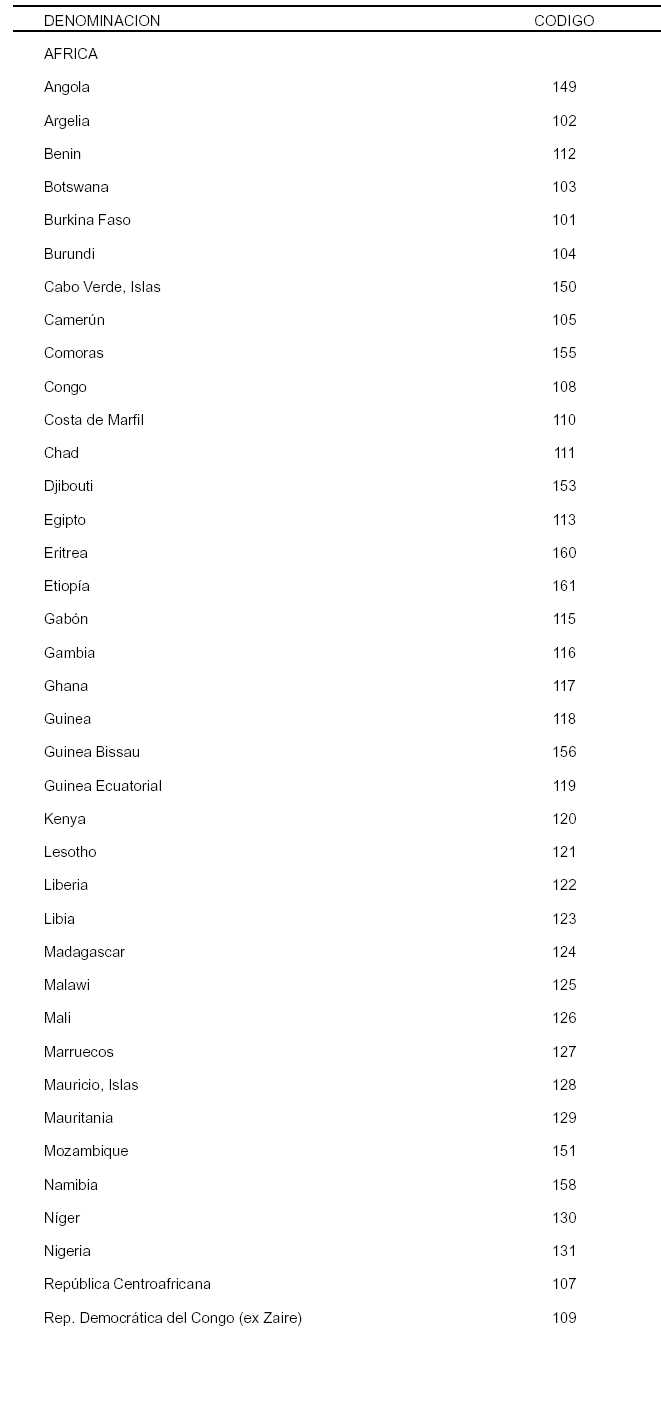

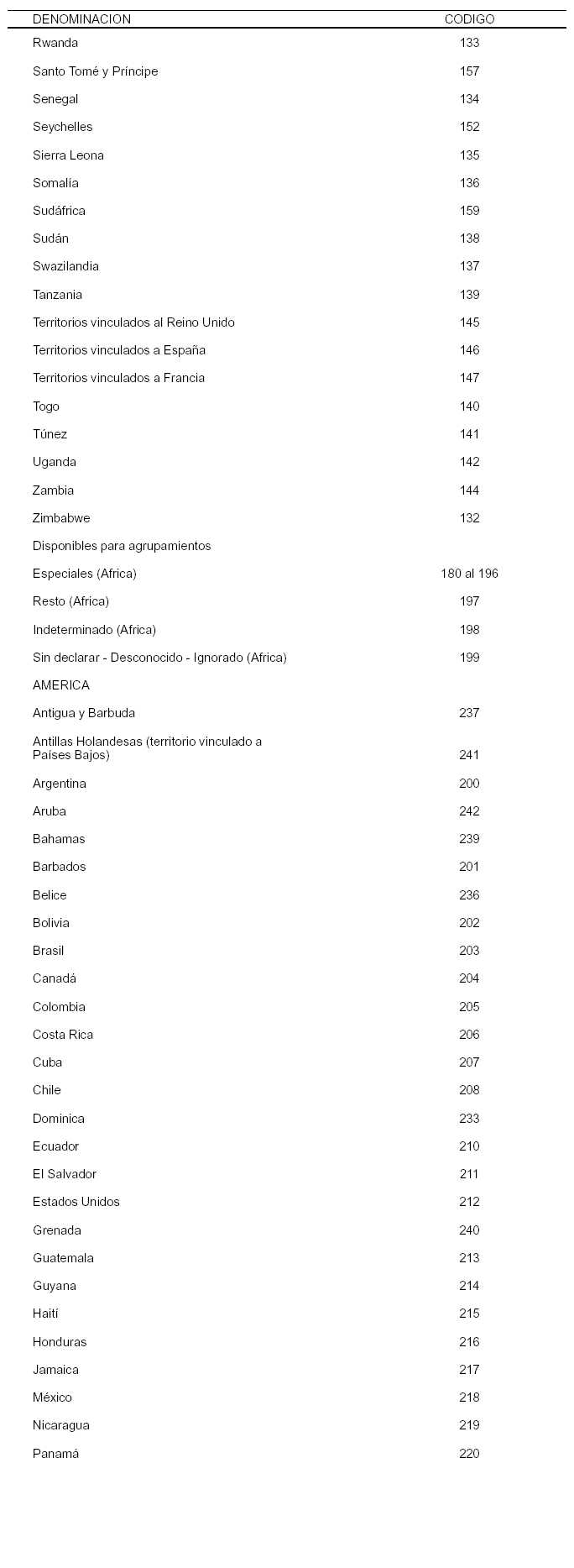

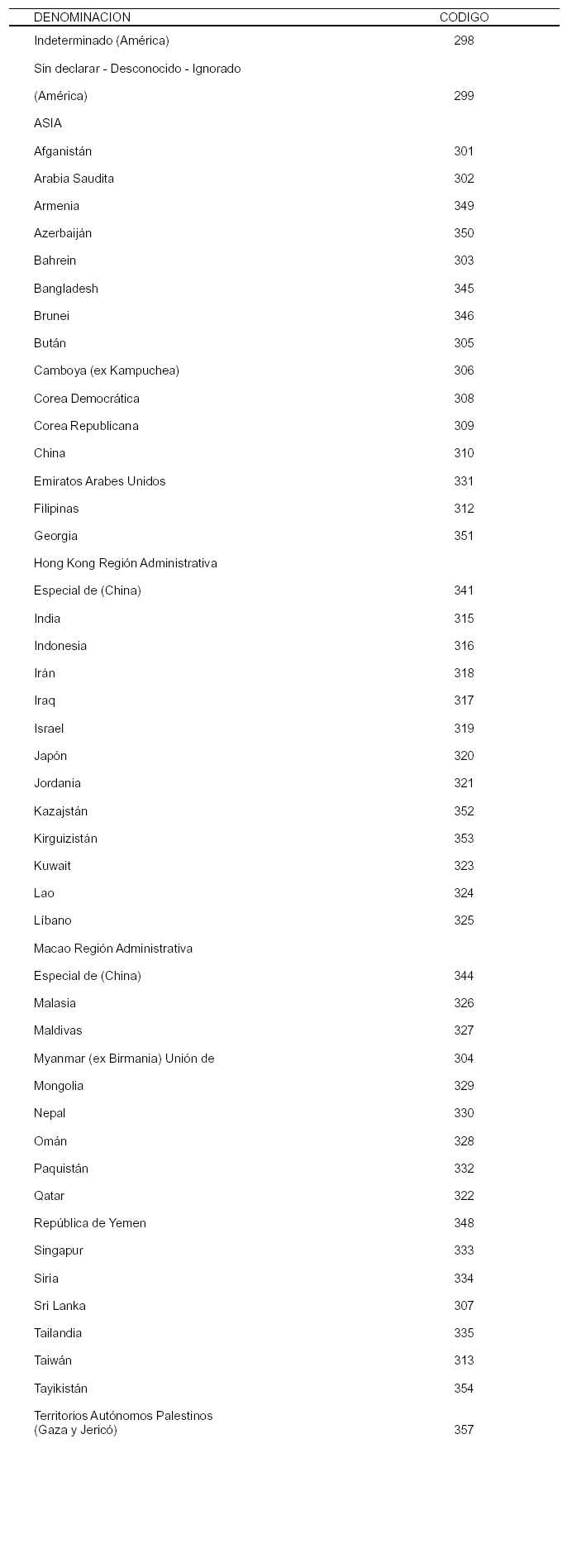

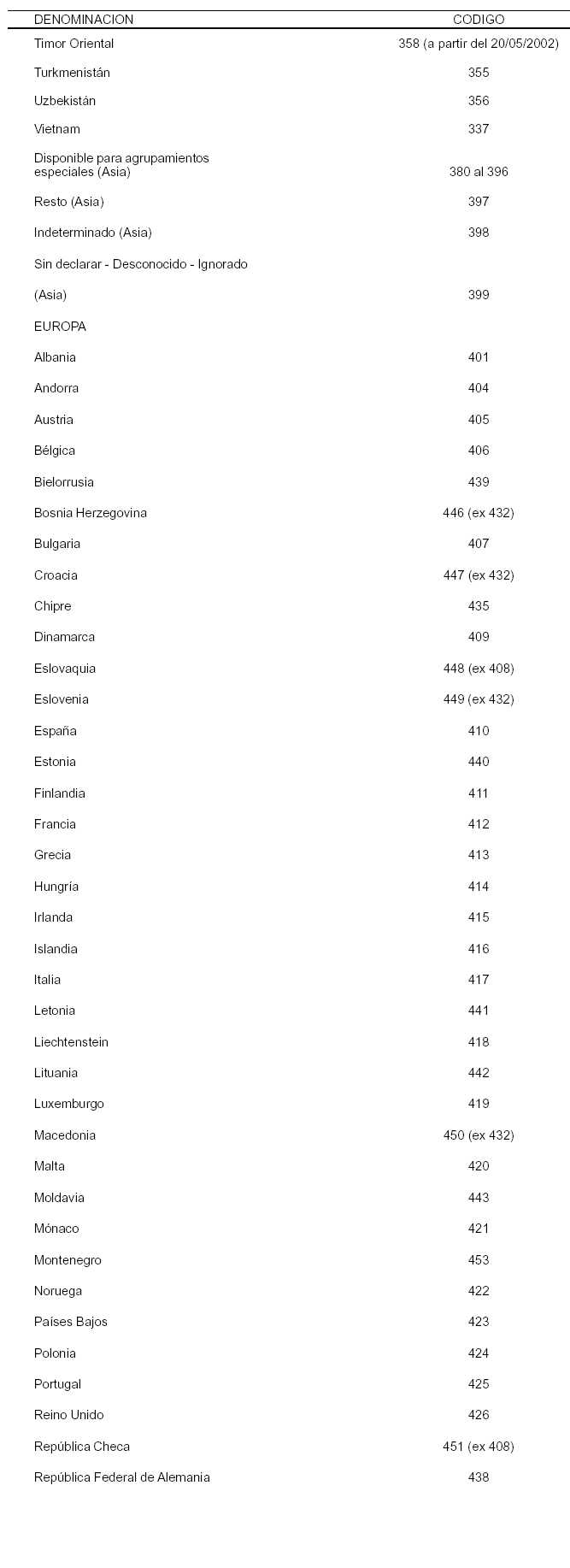

ANEXO XVII RESOLUCION N° C-7/00 TABLA DE CODIGOS DE PAISES (Tabla sustituida por art. 1° de la Resolución C. N° 15/2007 del Instituto Nacional de Vitivinicultura B.O. 26/6/2007)

|

||||||||||||||||||||||||||||||||||||||||||||||||||

|

-o- |